11月25日,国家人社部公布个人养老金规章制度开始实施。最简单的方法就是到银行业去办,由于参加个人养老金必须设立 2个帐户: 个人养老金服务平台账户和个人养老金资金帐户 。自己申请得话,很有可能非常麻烦。如果个人纯粹需在个人养老金服务平台设立帐户,可以去国家社会保险综合服务平台申请办理。

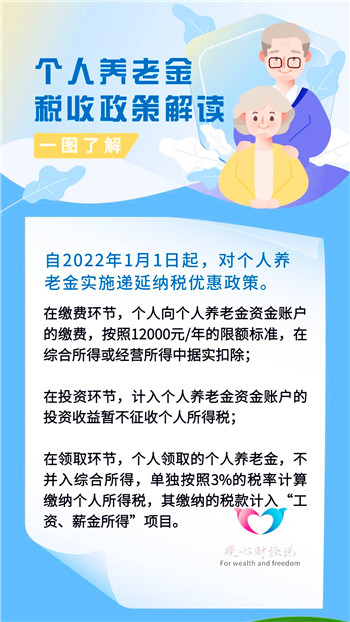

个人养老金 是一种个人所得税实惠的养老制度。参加时,缴纳额度能够进行应税所得额扣除,这一部分钱不用缴纳个人所得税。领取时是依照交费3%缴纳个人所得税,一般来说缴纳个人所得税的消费者参加会比较合适。但是由于个人养老金的强制性积累优势、理财收益优点、资管产品服务费优点、拥有阶段的税收优点等,不缴纳个人所得税的群体是可以参加的。

个人养老金 因为是自己缴纳的全额积淀,参加时间越长越划得来,相对而言90之后是更有必要参加的。假如90之后开始参加个人养老金,经验30年积淀,未来能够领取是多少养老保险金呢?

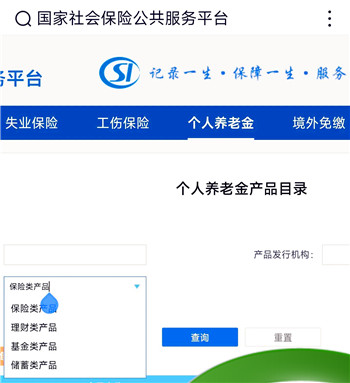

个人养老金, 是根据自己的投资意愿和风险承受度选择投资新产品的。大家可供选择的项目投资产品主要有四大类: 商业保险类产品、投资理财类产品、股票基金类产品和存款类产品 。现阶段查看国家社会保险综合服务平台,股票基金类产品有100多种多样,商业保险类产品有7种,投资理财类及存款类产品目前还没有发布。

本人该如何选择 ?对于追求稳定的人,理应就是选择商业保险类、投资理财类或者存款类产品,除开商业保险类之外,别的需等待相关项目上线再做选择。针对股票基金类产品,一般是应当选择和自己法定退休年龄相似的商品。例如90后一般是需要2050年之后离休,可以考虑 养老目标时间是2050年及以后基金类 商品。

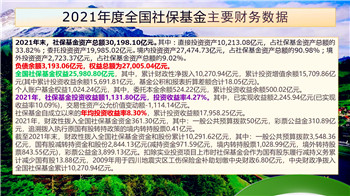

个人养老金盈利几何图形 ?一般来说商业保险类及存款类产品收益率最少,预估其实就是4%左右利率。新推出的特定养老储蓄商品利率,五年期仅有3.5%~4%。一般还是建议大家年青人挑选风险性更高养老目标基金好一些。中国社会科学院全球个人社保研究中心主任郑秉文11月24日在 “2022金融业发展峰会”中表示,发达国家经验告诉我们,个人养老金的 长期性投资收益率基本在7% 上下。2021年度全国社保基金的重要财务报表表明,全国社保基金利益信用额度达到25980.8亿人民币,成立以来年平均 投资回报率为8.30% 。

90后按照每一年1.2万余元额度参加个人养老金,假定正好每年都会可以实现7%的投资回报,依照等比数列的求和公式就能计算30年投资收益结果显示113.3万余元。如果算上当初7%的盈利,结论无疑是121.3万余元。

一般来说,个人养老金能够 一次性领取 ,还可以 按月领取 ,还能够 选购养老保险产品 领取一辈子。假如是依照养老保险个人账户养老金按月领取方法, 50岁退休调资月数195个月、55岁170个月、60岁139个月 测算,各自每月能够领取6033元、6920元、8464元(扣除了3%的个人所得税的税后工资结论)。

所以,年青人参加个人养老金,将来的盈利还是非常可观的。假如是必须缴纳个人所得税年轻人,会比较划算。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏